たった7つの問いに答えるだけで始められる「着実な投資」

「将来に備えて投資を始めたい。でも、何に投資すればよいのか見当がつかない」――。そんな投資初心者を支援するロボアドバイザー「カライス」が、2016年11月7日からインターネット上でサービス提供を始めた。

年齢から始まる7つの質問に答えていくことで、利用者のリスク許容度に応じた最適な商品が紹介される。なぜ初心者でも安心して投資に踏み出せるのか。「カライス」を開発した東海東京証券株式会社 新ビジネス企画部の山根敬詞氏に、サービス展開の真意を聞いた。

着実に資産を増やす秘訣は“国際分散投資”

「投資は、投機ではありません。期待リターンはプラスなんです」と山根氏の論旨は明快だ。ただ、そうは言っても株式や為替の相場は刻々と変化している。株安・円高が進めば、大きな損失を被るはず。なぜプラスなのか――。

東海東京証券株式会社 新ビジネス企画部 山根敬詞氏

「その秘密は、“国際分散投資”というポートフォリオの組み方にあります」と山根氏は強調する。ポートフォリオとは、投資した資産の構成を指す。市場で売買される投資商品には、株式もあれば、債券もある。しかも、日本の市場だけでなく、海外の市場も存在する。

つまり、大きく分けて「国内株式」「国内債券」「世界株式」「世界債券」という4つに分類できるだろう。これらタイプの異なる投資商品に対して、同時に投資することでリスクを分散させる考え方が国際分散投資だ。

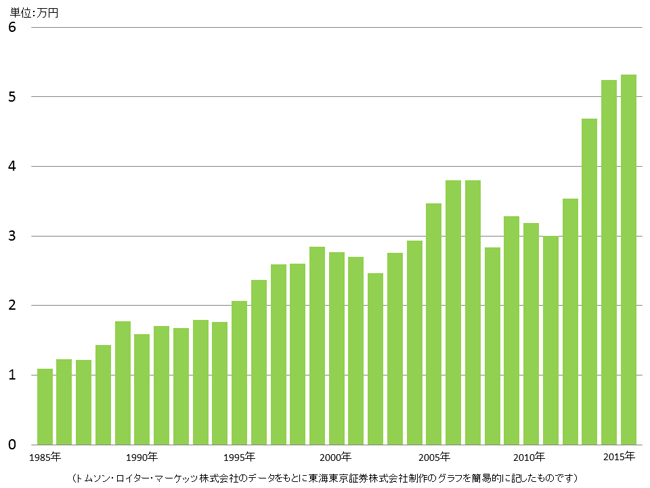

そのメリットは、過去30年間(1985年~2015年)の経緯を見れば一目瞭然。例えば、1万円の元手を国内株式だけに投資した場合、それがどのように増減したのか振り返って検証してみたい。

1万円を日本株25%、日本債券25%、世界株式25%、世界債券25%の割合で

振り分けた際の試算(1985年~2015年)

1985年から日経平均株価が史上最高値を示した1989年までは右肩上がりに増えたとしても、それ以降、バブル崩壊、ITバブル崩壊、リーマンショックなど、市場を揺るがす事態が起きたこともあって、資産額は増減を繰り返し、2015年に至っても2万円近くまでしか増えなかったと試算される。

一方、国際分散投資では、同じ1万円の成長ぶりが大きく異なる。元手の投資先を、国内株式だけでなく、国内債券、世界株式、世界債券にまで広げ、投資額を4分の1ずつ振り向けることで、国内株式100%への投資に比べて資産が倍以上になる計算だ。投資期間が長期にわたる場合、その間の運用益を再投資していくと、たとえリーマンショックのような事態が起きたとしても、その損失を取り戻すことは十分に可能だったことになる。

投資における「定番アイテム」を手に入れる

ただ投資期間が長期にわたると、資産の構成は自ずと変わる。国際分散投資の場合、日本の株式市場が好調でも世界の株式市場が低調であれば、国内株式の運用益が積み重なってその保有割合は増えていく。片や世界株式の運用益はマイナスとなるため、保有割合を減らすことになる。

このように、保有資産の一部を適宜売買しながら、ポートフォリオのバランスを保ち続けることを「リバランス」と呼ぶ。国際分散投資を当初の目論見通りに進めていくには、このリバランスが欠かせない。

東海東京証券が、2016年11月7日にインターネット上でサービス提供を始めたロボアドバイザー「カライス」は、投資に初めて乗り出す人にとって、国際分散投資の長期運用をサポートしてくれる心強い味方だ。

利用も、年齢から始まる7つの簡単な質問に答えていくだけ。回答結果は、利用者の投資リスクへの基本姿勢がことわざを用いた一言(「勝って兜の緒を締める」タイプ、など)で示され、それぞれのリスク許容度に応じて、初めて保有するのにふさわしい投資商品を教えてくれる。これを山根氏は「ファッションで言えば“白いシャツ”」とたとえる。最初に保有すべき「定番アイテム」という意味だ。

「カライス」で紹介される投資商品は、株式や債券など各種の投資商品で構成される投資信託と呼ばれるものだ。国内外の株式や債券など、各種の資産を運用会社がポートフォリオのバランスを保ちながら運用し、一定の運用益の確保を目指す。つまり、国際分散投資に踏み出すには格好の投資商品なのである。

ところが、国内で売買できる投資信託の数は、誰もが売買できる公募型に限ってみても6000本を超えるという。これらは全て、投資商品としてのリスクも違えば、期待リターンも異なる。購入時に必要な手数料や保有期間中に掛かる手数料にも差がみられ、自身にとっての“白いシャツ”を探し出すのは、思った以上に至難の業なのだ。

“目利き”として絞り込んだ5つの商品を紹介

ロボアドバイザー「カライス」は、その難しい選択を利用者の代わりにやってくれるわけだ。もちろんその前提には、紹介する投資信託を5つの商品に絞り込んだ東海東京証券の目利き力がある。

「誰もが買える商品を扱っているとしても、例えば老舗百貨店には宮内庁御用達としてのブランド力があります。それは、“目利き”として機能しているということ。私たちもその目利きとしての経験を生かし、『カライス』がお勧めする商品を選んでいます」(山根氏)。

店頭での対面販売を主軸に据えてきた証券会社が、インターネット上のロボアドバイザーによるサービス提供に踏み切る背景には、投資をもっと身近なものにしようとしてきた積年の努力とそれに対する反省がある。

「とりわけ30~40代の世代は忙しい毎日を送っているだけに、これまで我々がやってきたように投資を勉強してもらおうとするには限界があります。それならせめて、投資の必要性を実感できるきっかけを提供できないかと考え、『カライス』の開発に取り組みました」と、山根氏は思いを語る。

インターネット上で提供するサービスだけに、対面とは違って「カライス」は利用者主導。「画面のデザインや7つの質問の問い掛け方などを決めるにあたっては、できるだけ安心感を打ち出せるように心掛けました」と山根氏は打ち明ける。

それはネーミングにも現れている。「カライス(KALAIS)」というサービス名の由来は「成功、命中」といった意味を持つトルコ石の古代ギリシャ語。「これなら“白いシャツ”として長年にわたって保有し続けられる」――そう確信が持てる投資商品を、「カライス」のサポートを受けて見事、射止めてもらいたい。

投資初心者でも、国際分散投資の長期運用をサポートしてくれるロボアドバイザー「カライス」は、コチラから利用できる。ページ下部にある「無料診断をやってみる」ボタンクリックすることですぐに7つの質問が始まり、最終的には利用者のリスク許容度に応じた最適な商品を紹介してくれる。

ロボアドバイザー「カライス」の画面

<関連リンク>

はじめての投資を応援する「カライス」

URL:http://pub-plan.tokaitokyo.co.jp/robo/kalais/top.php

投資信託の手数料等およびリスクについて

当社で投資信託を購入の場合、お申込み金額に対して最大3.78%(税込)の購入時手数料をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大0.5%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大3.3%程度(税込・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用として監査費用、有価証券等の売買にかかる手数料等を間接的にご負担いただく場合がありますが事前に計算が出来ないため、その総額・計算方法を記載しておりません。上記の費用、手数料等の合計額については、購入金額や保有期間等に応じて異なりますので、あらかじめ表示することができません。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託毎に、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては投資信託説明書(交付目論見書)や契約締結前交付書面をよくお読みください。